💰 Hvordan øke sparepengene dine i Norge: bankinnskudd, ASK-kontoer og IPS-pensjon (guide for 2025)

Når du har spart opp litt penger ved hjelp av tipsene våre, er det lurt å investere dem. I Norge har investorer tilgang til et bredt spekter av verktøy. Disse inkluderer garanterte innskudd på 3–4 % og skattefrie aksjekontoer (Aksjesparekonto, ASK) og pensjonskontoer (IPS), som umiddelbart reduserer skatten med 22 %. Nedenfor finner du ti praktiske spørsmål om hvordan du kan fordele kronene dine på ulike plasser uten unødvendige gebyrer og unngå å bli blokkert av skattemyndighetene.

🏦 Hva er den gjeldende renten for et vanlig bankinnskudd?

Den beste «høyrentekontoen» i juli 2025 er Kron Collector Bank, som gir 3,9 % rente per år (minimum 25 000 kr, men du kan ikke ta ut pengene dine på 31 dager). DNB «Sparekonto Pluss» – 3,4 % rente på saldo over 200 000 kr; du kan ta ut pengene dine umiddelbart, men det påløper et gebyr på 0,5 % for det tredje uttaket du gjør per måned. Bankenes Sikringsfond beskytter innskudd opp til 2 millioner kr. Det trekkes automatisk 22 % skatt, slik at nettoinntekten blir 3,04 %. Det er perfekt for å opprette en nødfond som vil vare i seks måneder. Men over tid vil inflasjonen (som er 2,8 %) faktisk redusere fortjenesten.

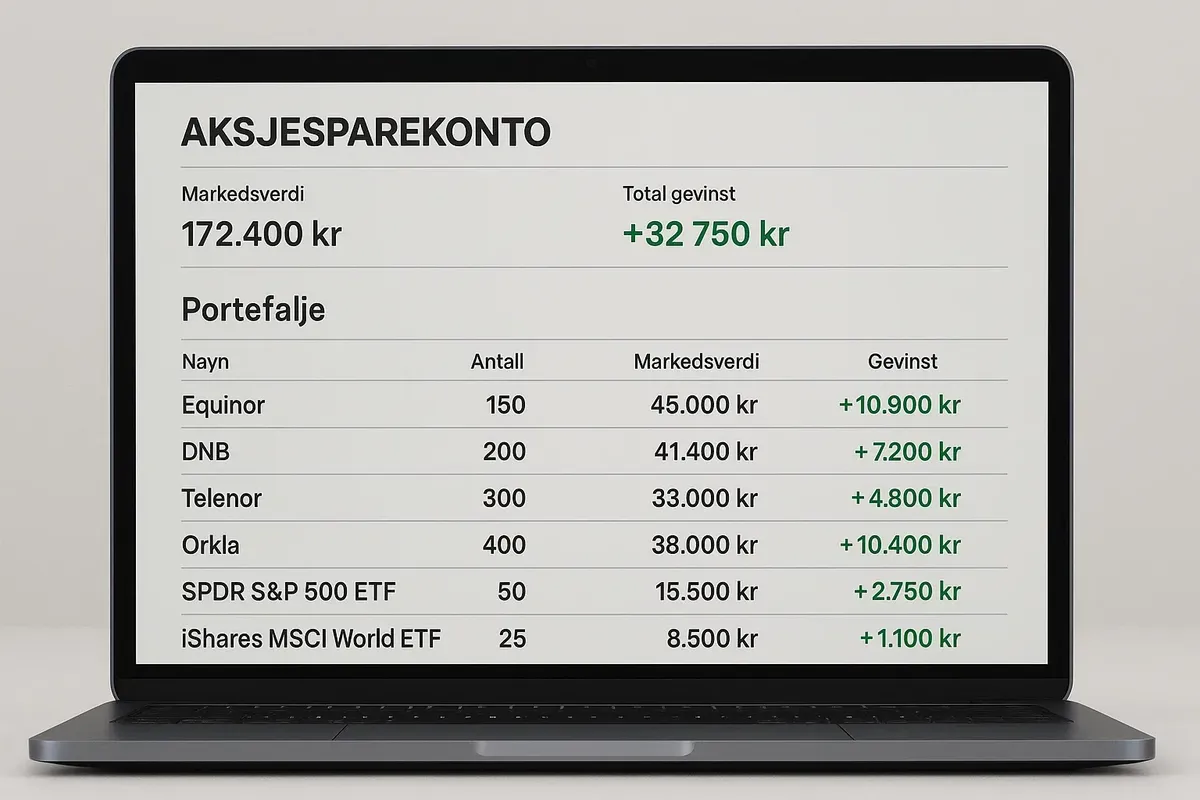

📊 Hvordan fungerer Aksjesparekonto, og hvorfor er det skatteutsatt?

ASK lar deg kjøpe aksjer og ETF-er i EØS uten å betale skatt før du tar ut mer penger enn du har satt inn. Tenk deg at du setter inn 100 000 kr i en investering. Hvis verdien stiger til 130 000 kr, og du tar ut 100 000 kr, trenger du ikke å betale 22 % skatt fordi du bare tar ut dine egne penger. Pengene som tjenes på kontoen blir ikke beskattet, og snøballeffekten gjør at veksten går raskere. Provisjoner: Nordnet: ingen gebyr for å åpne konto og ingen gebyr for transaksjoner.

DNB: ingen gebyr for vedlikehold og 0,04 % gebyr for handel. Det eneste problemet er at du kun kan investere i aksjer og fond; du kan ikke investere i obligasjoner eller kryptovaluta.

📑 Hva vil den nye Fondskonto tilby etter reformen i 2024?

Fondskonto (tidligere Unit Linked) har nå skatteutsettelse frem til uttak, men 22 % skatt på all gevinst når du tar ut gevinsten.

Banken tar 0,1 % forsikringsgebyr og 0,25 % administrasjonsgebyr. I tillegg kan du ha obligasjoner og fond i samme konto. Med en tidsramme på under fem år og en obligasjonsandel på over 40 % er Fondskonto bedre enn ASK. Problemet er at hvis du går konkurs, dekker forsikringen bare 200 000 kr (ikke 2 millioner).

👵 Hva er fordelene med en pensjons-IPS, og hvem bør bruke den?

Du kan spare opptil 15 000 kr i året i skatt ved å sette pengene inn på pensjonssparingen. Det betyr at du sparer 3300 kr (22 %) i skatt. Pengene er bundet til du fyller 62 år, og eventuelle uttak beskattes med 22 %. Dette er i praksis et «gratis lån» fra staten. Hvis fortjenestemarginen din i ENK er 30 %, forblir skattebyrden den samme. IPS reduserer «grundlag trinnskatt». For unge med boliglån er det viktigste å betale ned lånet, og det er lurt å investere i IPS når innskuddsrenten er lavere enn avkastningen på investeringen.

📊 Kan du investere i amerikanske ETF-er, og hva er skattereglene?

Dette er lovlig, men ikke skattebegunstiget, gjennom Interactive Brokers med EØS-pass. USA trekker 15 % av utbyttet, pluss 22 % for Norge, som regnes som fradrag. Hvis du selger noe, må du betale 22 % skatt på gevinsten. Dette kalles «kapitalgevinstskatt». Du må oppgi dette på skjema Skattemelding, punkt 3.1.8. Fra 2025 har Finanstilsynet minnet folk om at hvis de ikke rapporterer transaksjoner, vil de bli ilagt en bot på 40 %. ASK støtter ikke amerikanske ETF-er, så populære QQQ/SPY mister sine skattefordeler.

🌱 Hva er «Grønne obligationer», og er de verdt å kjøpe?

Nordea Green Bond Fund investerer i obligasjoner som støtter miljø-, samfunns- og styringsprosjekter (ESG). De siste 12 månedene har disse obligasjonene gitt en avkastning på 4,2 %. Provisjonen er 0,35 %. Risikoen er lavere enn for aksjer og høyere enn for innskudd. For ASK-kontoer er det foreløpig ingen skatt, noe som er gode nyheter for konservative personer. Problemet er likviditeten: noen verdipapirer selges én gang i uken.

🤝 Crowdfunding Monio og Kameo: Du kan få en avkastning på 8–10 %, men hva er haken?

Plattformene finansierer byggeprosjekter med 7–12 %. Innskudd starter på 1000 kr, men det er ingen fondgaranti. Misligholdsraten er 2,1 %, og det kreves sikkerhet. Det er 22 % skatt på renter, og opplysningsplikten er «post 3.1.2». Problemet er at det ikke er mye likviditet: pengene er bundet i 12–24 måneder. Ikke invester mer enn 10 % av porteføljen din på ett tidspunkt.

💻 Hvordan beregnes skatt på kryptovaluta, og hva er gebyrene?

Kryptovaluta anses som en måte å tjene penger på, og beskattes med 22 % på all fortjeneste. Dette er en del av reglene i seksjon 3.1.12. Firi (0,07 % gebyr) og Kraken-børsene lar deg eksportere dataene dine som en CSV-fil, som du deretter kan bruke med Koinly. Hvis du ikke oppgir dette, kan Skatteetaten be om dataene dine, og du vil bli belastet 30–60 % av totalbeløpet pluss renter. Fra juli 2025 vil anonym handel være ulovlig i Norge: KYC for alle beløp. Hvis du oppbevarer på en hardware wallet, skriver du verdien per 31. desember som «formue» (1 % skatt hvis totalen er > 1,7 millioner).

⚖️ Hva er den beste måten å unngå å betale dobbel provisjon for ETF-er og fond?

Velg passive Norske Indeks-fond: DNB Global Indeks tar 0,18 % og KLP AksjeVerden tar 0,17 %. Sammensetningen er lik MSCI, og det koster 80 % mindre enn aktive fond. Hvis du investerer 50 000 kr, får du 0,8 p.p. ekstra. Det er 400 kr mer hvert år, eller 8000 kr over 15 år. Kjøp Nordnet «noll-provisjon»-aksjer for de første 1500 kr/måned.

📂 Hva bør du gjøre med 100 000 kr?

Pute:

- Du kan få 30 000 kr i Kron Sparekonto 3,9 % – det betyr at du har penger tilgjengelig som du kan bruke, og at de er garantert.

- Investeringen forventes å vokse med 50 000 kr.ASK er 70 % KLP AksjeVerden og 30 % Nordea Green Bond.Forventet avkastning er 6 % før skatt.

- Et annet alternativ er å investere 20 000 kr i Monio til 8 % – dette er en måte å spre pengene dine på ved å bruke sikkerhet.

Den 10-årige prognosen (6 %/3,9 %/8 %, reinvestering) viser at kapitalen er på rundt 183 000 kr, og netto skattejustering er på rundt +63 %. Risikoen er moderat, likviditeten er beskyttet og skatten er optimalisert.

Det er enkelt å investere i Norge hvis du forstår tre regler: (1) bruk skattekontoer (ASK, IPS) – de dobler renten; (2) kjenn til gebyrene – et gebyr på en halv prosent i dag kan utgjøre tusenvis av kroner i morgen; (3) balansere likviditet, vekst og risiko. Så hvis du sparer 100 000 kr ved å være smart med pengene dine, har du om 10 år penger til 6 måneders reise rundt fjordene eller til å betale ned på din egen hytte i Arktis. Få hver krone til å jobbe like hardt som du nyter Norge!

2 comments

Log in to leave a comment

Hva er det viktigste tipset for nye innbyggere som vil få mest ut av sparingen sin? 🏦