🏡 Kjøpe eller leie? Kjøpe leilighet i Norge til 4,5 % rente – når er det virkelig verdt det (analyse for 2025)

Jeg vet at vi alle elsker en god oppdatering på boliglånsrentene, så jeg er glad for å kunne fortelle at den gjennomsnittlige boliglånsrenten i Norge har stabilisert seg på rundt 4,5 %. Dette er den høyeste renten siden 2011, så det har vært en ganske spennende uke! Noen mener at med disse tallene er det kanskje bedre å bare fortsette å leie. Andre er sikre på at det fortsatt er en god investering å kjøpe, på grunn av det voksende markedet og skattefradragene. Vi har samlet de vanligste spørsmålene, beregnet avkastningen med reelle tall for 2025 for Oslo og Trondheim, og tenkt på alt, inkludert felleskostnader, forsikring, eiendomsskatt og til og med meglerprovisjonen ved salg.

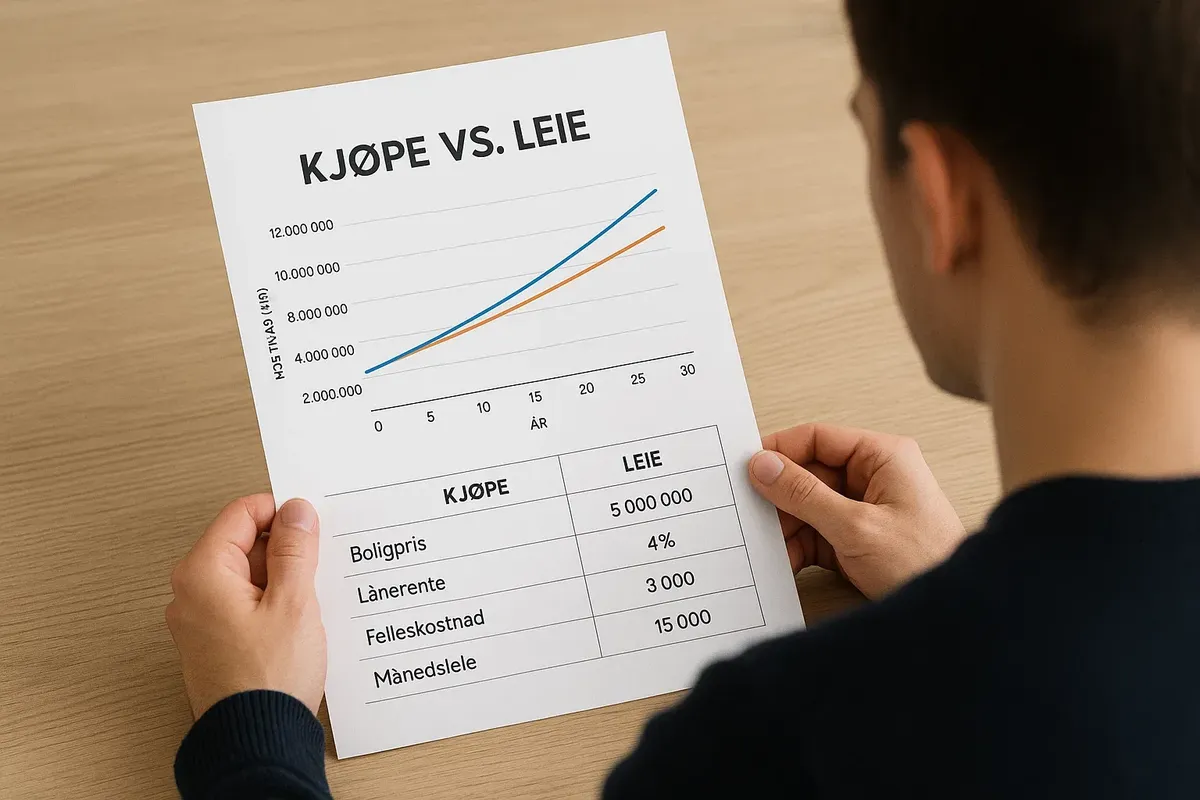

💰 Hvor mye egenkapital trenger du, og hvor mye vil det gå ut over likviditeten din?

Den norske regelen om «85 % belåningsgrad» er der for å sikre at du har et sikkerhetsnett, og den krever et minimumsinnskudd på 15 % av eiendomsverdien, pluss 2,5 % for dokumenter/notariatsgebyrer. Jeg forstår godt at du er interessert i å kjøpe leilighet i Oslo.

Den gode nyheten er at du vil måtte betale 5 000 000 kr for leiligheten, med 750 000 kr i kontanter og 125 000 kr i gebyrer. Ikke bekymre deg, dette beløpet kan ikke tas fra en vanlig forbrukskreditt. Banken vil ta gjelden med i beregningen og redusere den maksimale boliglånsgrensen (5 ganger din årlige inntekt). Hei, mange bruker en BSU-konto, og det er et flott alternativ! Når du fyller 30 år, kan pengene du har spart der (opptil 300 000 kr) faktisk spare deg for hele 55 000 kr i skatt. Og det er ikke alt – det dekker også 6 % av den første innbetalingen! Det er virkelig flott at foreldre kan gi opptil 1 million kr uten å måtte betale gaveavgift, og at disse pengene går til å balansere ting. Her er det beste: jo høyere egenkapital du har, jo lavere rente får du (bankene gir -0,2 prosentpoeng for 60 % LTV), og jo raskere vil leiligheten betale seg.

🧾 Hvordan ser den månedlige betalingen ut ved 4,5 %, og hva er skjult i gebyret?

Jeg er så glad for å kunne fortelle deg at for et boliglån på 4 250 000 kr (5 millioner kr – 15 %) er annuiteten ved 4,5 %/25 år 23 600 kr/måned. Men vent, det er mer! Legg til felleskostnadene, som er 3200 kr i et nabolag i Oslo fra 1960-tallet eller 2100 kr i et nybygg. Vi er her for å ta oss av alle dine behov, inkludert heis, oppvarming, kabel-TV, heisvedlikehold og vedlikehold av fundamentet. Noen av våre flotte borettslag betaler for oppvarming separat, noe som er flott, men dette betyr at felleskostnadene deres går opp, selv om strømregningen går ned. Hei, bare så du vet det, Innboforsikring koster bare 180 kr i måneden. Jeg forstår deg godt, den totale månedlige utgiften er omtrent 27 000 kr. Til sammenligning koster det å leie en lignende treromsleilighet 19 000–21 000 kr + strøm. Jeg vet at kjøpesummen virker litt høyere i begynnelsen, men den gode nyheten er at betalingen inkluderer nedbetaling av gjeld (rundt 9000 kr det første året), noe som betyr at «netto utgiftene» er 18 000 kr. Det er nesten det samme som leie, ikke sant?

📉 Jeg er nysgjerrig: kan du fortelle meg hvordan skattefradraget på 22 % påvirker den reelle renten?

Ikke bekymre deg – alle boliglånsrentene trekkes fra skattepliktig inntekt (alminnelig inntekt). Jeg er veldig glad for å kunne fortelle deg at renten er bare 4,5 % på 4,25 millioner kr. Det betyr at renten det første året er rundt 189 000 kr. Hei, bare så du vet det, 22 % fradraget gir deg en refusjon på 41 580 kr (som utgjør 3465 kr per måned). Den effektive renten har sunket til 3,51 %, noe som er gode nyheter! Jeg er glad for å kunne fortelle deg at med en annuitet reduseres «pengekostnaden» med 3500 kr per måned. Det er lett å glemme å tenke på dette når du bruker en kalkulator (Huseierne), ikke sant? Jeg forstår godt at du sliter med å få endene til å møtes. Hvis inntekten din er under 749 000 kr og du allerede bruker maksimalt av andre fradrag (barnehage, BSU), kan du miste en del av «rentenfradraget». Men ikke bekymre deg, bare sjekk skattetrinnets grense og se hva som er tilgjengelig.

⚠️ Hvor farlig er «risikoelementet» ved en renteøkning til 6 %?

I 2024 ba Finanstilsynet bankene om å gjennomføre noen «stresstester» med +3 prosentpoeng på renten. Bare så du vet det, når du betaler 6 %, vil det øke fra 23 600 kr til 27 450 kr (+3850 kr). SSB-analyser viser at median husholdningsbuffer – 2,7 måneders utgifter – forsvinner ved en rente på 6,2 %. Hei, hvis du tenker på å få barn eller hvis inntekten din kommer til å bli litt lavere, hvorfor ikke vurdere å binde en del av lånet ditt (bunden rente)? Mange banker tilbyr en 3-årig fast rente på 4,95 %, noe som kan være veldig nyttig. Og til slutt, kjære deg, har vi «servo» – en nedbetalingsfri periode på opptil 12 måneder! I denne perioden overfører banken vennligst betalingen til renter. Denne «sikkerhetsventilen» beskytter kjøpet mot konkurs, men forlenger lånet.

🔑 Hva er fordelene med å leie, bortsett fra fleksibiliteten det gir?

Når du leier eiendommen, er kostnadene for de fleste strømforsyninger inkludert. Du er også dekket for dyre, uventede reparasjoner. Hvis det for eksempel lekker i et rør, betaler eieren forsikringen og din egen andel. Hvis det er et rørbrudd i Oslo-Sagen, er leilighetsinnehaveren ansvarlig for 50 000 kr for å erstatte det. Andelslaget deler regningen, slik at leietakeren ikke trenger å betale. Leietakeren kan flytte hvis de finner jobb i Bergen, og de kan si opp kontrakten med tre måneders varsel. Hvis du selger leiligheten, må du betale en straffegebyr. Denne straffegebyren er 1,5 % av salgsprisen til Megler og 2,5 % til Dokumentavgift. Dette er inkludert i utgangsprisen. Hvis du planlegger å selge eiendommen din i løpet av de neste 3-4 årene, er det nesten alltid billigere å leie enn å kjøpe.

📈 Hvordan beregner du prisveksten og leieindeksene som skal brukes i «kjøp vs. leie»-modellen?

Mellom 2005 og 2025 steg boligprisene i Oslo med 5,9 % hvert år, og leien steg med 3,1 % ifølge SSB-indeksen. Hvis utviklingen fortsetter som nå, vil leiligheten være verdt det du betalte for den etter ni år. Men prisene stiger ikke alltid i en rett linje. Fra 2017 til 2019 gikk prisene ned med 5 %. Vi foreslår å bruke en enkel modell: Verdien stiger med 3 % hvert år, og leien stiger med 2 % hvert år. I dette tilfellet tar det 11 år å nå break-even-punktet. Den gode nyheten er at du kan leie ut et rom gratis (opptil 20 000 kr i året), noe som betyr at du selv må betale mindre.

🏢 Hvordan vil boliglånsrenten min påvirkes av borettslagets fellesgjeld?

I et borettslag er en del av gjelden eid av borettslaget (fellesgjeld) og ikke av deg personlig. Banken ser på «total gjeld» når den beregner dette. Hvis fellesgjeld er 1 million kr og boliglånet ditt er 4,25 millioner kr, vil gjeldsgraden din for Finanstilsynet være minst 5 ganger inntekten din. Dette kan øke renten med 0,1 prosentpoeng og hindre deg i å få mer kreditt (til bil). Sjekk andelen fellesgjeld (beløpet som deles av alle eiere). Hvis den er mer enn 40 % av prisen, endres den beste kjøpsberegningen.

🏦 Hvor mye betaler eierne i skatt og avgifter hvert år?

Eiendomsskatten i Oslo er foreløpig innfrosset, men i Bergen er satsen 3,8 ‰. Det betyr at hvis du har en leilighet verdt 5 millioner kroner, betaler du 19 000 kroner i året. Fellesutgiftene (kommunal avgift) for vann, avløp og søppeltømming er 9800 kroner i året. Disse utgiftene er kun inkludert i felleskost. Ved salg må du betale en dokumentavgift på 2,5 %. Denne betales vanligvis av kjøperen, men reduserer effektivt prisen. Hvis du har eid eiendommen i mer enn ett år og har bodd der i mer enn 12 måneder de siste to årene, slipper du å betale kapitalgevinstskatt. Dette er hovedregelen for spekulanter.

🔒 Hvordan ser det «skjulte» likviditetstapet ut – verdifall kontra investering?

De 9000 kr per måned som går til å betale tilbake det opprinnelige lånet, kan ikke brukes. Hvis du investerer 5 % av pengene dine i obligasjoner etter skatt, vil du ha 580 000 kr på kontoen din etter 5 år.

Verdien av eiendommen har gått ned med 585 000 kr i løpet av denne tiden, men den blir først tilgjengelig for salg eller refinansiering. Det er derfor lurt å kjøpe for folk som ikke er redd for å «fryse» pengene sine – for eksempel frilansere som ikke har en fast inntekt.

✅ Når er det best å kjøpe eiendom i stedet for å leie?

For å oppsummere: en leilighet koster 5 millioner kroner, prisene stiger med 3 %, og leien starter på 19 000 kroner og stiger med 2 %. Renten er 4,5 %, fradraget er 22 %, gebyrene og forsikringen er 3380 kroner, og skatten er 0. Etter åtte år vil leietakeren ha betalt ≈ 1 998 000 kr, og eieren vil ha mottatt ≈ 2 140 000 kr. Leiligheten er verdt 5,9 millioner kr mer enn før, men det er fortsatt 3,32 millioner kr i gjeld igjen. Dette betyr at egenkapitalen er 2,58 millioner kr. Hvis du selger etter å ha betalt eiendomsmeglerprovisjon på 1,5 %, vil du tjene 2,49 millioner kr. Den totale utbetalte kapitalen er 350 000 kr. Hvis eierperioden er kortere enn seks år, er kurven negativ. Hvis den er lengre enn 10 år, er det lurt å kjøpe selv med beskjeden markedsvekst.

Et boliglån på 4,5 % er verken en straff eller en gevinst, det er ganske enkelt den nye virkeligheten i markedet. Hvis du kjøper eiendom, kan du tjene penger i 10 år. Du vil ha en stabil inntekt og en sikkerhetsbuffer. Dette er ting som leie aldri vil gi deg. Men hvis du liker å flytte mye, planlegger å flytte til utlandet eller ikke har spart opp 15 % i egenkapital, er det lurt å leie. Da slipper du å bekymre deg for renteendringer og reparasjoner. Gjør regnestykket: inkluder fellesutgifter, 22 % fradrag, markedsvekst og hvor lenge du ønsker å beholde investeringen. Dette vil hjelpe deg med å ta den riktige beslutningen om du skal kjøpe eller leie, og vil hjelpe deg med å spare penger til fremtiden.

2 comments

Log in to leave a comment

Hva ville dere gjort i min situasjon — kjøpe nå med rente, eller vente og leie litt lenger? 🤔